IT tržište u Srbiji 2009-2010

Ukupna vrednost srpskog IT tržišta u 2009. godini procenjena je na 424 miliona evra, čime je zabeležen godišnji pad veći od 22 odsto, dok je pad u najvećem segmentu – isporuke PC-ja premašio 27 odsto. – Milovan Matijević

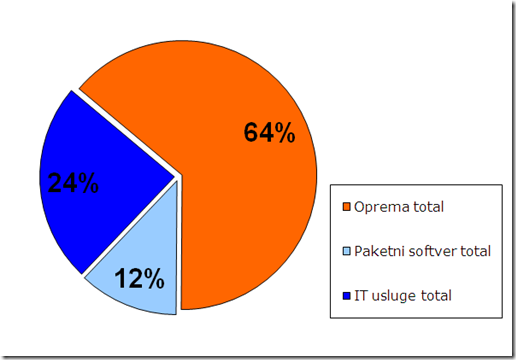

Prema strukturi ulaganja, IT oprema sa učešćem od 64 odsto ukupnih ulaganja dominira i u 2009. godini, slede IT usluge sa 24 odsto i paketni programi sa preostalih 12 procenata ukupnih IT ulaganja. Velike godišnje stope pada zabeležene su u svim segmentima IT tržišta, pri čemu je vrednost isporučene opreme padala brže (27%) nego što su padale IT usluge (14%) i isporuke paketnih programa (20%).

Klizanje se nastavlja i u 2010

Klizanje se nastavlja i u 2010

Informatičko tržište u Srbiji je na nizbrdici drugu godinu zaredom, jer je i u prvom tromesečju 2010. godine tržište u padu od skoro 10 odsto u odnosu na isti period 2009. IT preduzeća sa velikom zebnjom ulaze u drugu polovinu godine. Niska sezona je krenula ranije – već u aprilu. Treći kvartal uvek, po sezonskom karakteru IT tržišta, nosi smanjeni obim poslovanja, tako da eventualni oporovak u ovom periodu ne bi mogao značajnije da popravi akumulirani debeli finansijski minus. Sa druge strane, i malo dodatno slabljenje moglo bi da proizvede panične poteze kod rukovodilaca informatičkih preduzeća, čije su rezerve kapitala i živaca veoma istanjene. Zbog toga je psihološki veoma značajno da se u trećem kvartalu trend IT tržišta promeni i da se zabeleži kakav takav rast. Ima li osnova za optimizam? Teško. Finasijski rizici ozbiljno prete u obliku negativnih kursnih razlika, a nastaju u najvećoj meri slabljenjem dinara u odnosu na dolar, znatno više nego u odnosu na evro. Od početka godine, dinar je oslabio u odnosu na dolar za više od 20% (sa 67 na 83 dinara za dolar).

IT sektor u Srbiji intezivno zavisi od dolarske zone (daleki Istok kao izvor snabdevanja) tako da se svako jačanje dolara preliva na trenutno poskupljenje informatičke opreme. Najbliži primer je rast cene goriva u Srbiji poslednjih meseci. Za razliku od naftaša, koji naplaćuju čim prodaju gorivo, srpskim IT distributerima koji fakturišu u dinarima i naplaćuju posle 60 dana jedino što je zagarantovano je finasijski gubitak.

Potezi dva sektora – Države i banaka biće od velikog značaja za srpski IT sektor. Državne institucije već duže vreme duguju informatičkim preduzećima po osnovu izvršenih isporuka, procenjuje se da je dug veći od 10 miliona evra. Država se muči da što bezbolnije reši pitanje budžetskog deficita, ulaganja su u drugom planu. Od banaka, druge sile, teško je očekivati da pokažu solidarnost sa posustalom srpskom ekonomijom i svojim klijentima, ali bi još jednom trebalo da razmotre visinu kamate i prebroje nekoliko milijardi evra dobiti koje su zaradile poslednjih godina na srpskom bankarskom tržištu, pre nego što na jesen dodatno budu unosile nervozu kod refinasiranja kredita. Paradoks je da bankari mogu da budu ključari srpske IT distributerske scene, tj. u stanju su da izazovu lavinski efekat koji u danu može da desetkuje najveće distributere u Srbiji.

U ovom periodu, IT preduzeća su sve opreznija, pokušavaju da troškove i rizike smanje na minimum, tako da tu stradaju i marketinški fondovi i sve promotivne aktivnosti koje su u periodu 2006-2008 privlačile kupce da ulažu u informatičku opremu i rešenja. Konkurentnost IT preduzeća je u padu, a finansijske opcije za kupovinu na rate sve su skromnije, tako je fokus kupaca okrenut prema drugim stvarima ili prema štednji (prema izveštaju Narodne Banke Srbije, štednja je veća negi ikad!). IT kupuje samo onaj kome stvarno gori ili retki zalutali. Ovako odložena tražnja za informatičkom opremom stvara branu i gomila potencijalnu energiju koja će, kada kriza bude prošla i brana popusti, dovesti do toga da srpsko IT tržište ponovo bude hit sa velikom stopom rasta – na maloj osnovici.

Šta nas čeka?

Srpsko IT tržište je izbačeno iz ravnoteže. Apatija vlada IT sektorom, priželjkuje se stabilizacija tržišta. Optimistička varijanta: ukoliko bi se u 2010. godini stvorili preduslovi (rast 5% gng), pa da se IT tržište 2011. godine vrati na nivo od 2008. za srpski IT bi bile izgubljene samo tri godine.

") Novi ciljevi za period 2010-2014. U narednih pet godina je nužan rast IT tržišta veći od 19% godišnje, inače srpska ekonomija ulazi u još dublju krizu. Predhodna „sito“ procena potrebnog prosečnog godišnjeg rasta od 17% za period 2005-2010 nije dostignuta. Katastrofalna 2009. godina je uticala da prosečna godišnja stopa rasta u periodu 2005-2009 padne na skromnih 8,5%. Tako da je sada potrebno ne samo nadoknaditi propušteno, već i ubrzati korak da bi se izašlo iz neodrživog stanja. Potencijal srpskog IT tržišta je neuporedivo veći od onog što se postiže poslednjih godina. Potencijal jeste veliki, ali su trenutne nemogućnosti još veće.

Novi ciljevi za period 2010-2014. U narednih pet godina je nužan rast IT tržišta veći od 19% godišnje, inače srpska ekonomija ulazi u još dublju krizu. Predhodna „sito“ procena potrebnog prosečnog godišnjeg rasta od 17% za period 2005-2010 nije dostignuta. Katastrofalna 2009. godina je uticala da prosečna godišnja stopa rasta u periodu 2005-2009 padne na skromnih 8,5%. Tako da je sada potrebno ne samo nadoknaditi propušteno, već i ubrzati korak da bi se izašlo iz neodrživog stanja. Potencijal srpskog IT tržišta je neuporedivo veći od onog što se postiže poslednjih godina. Potencijal jeste veliki, ali su trenutne nemogućnosti još veće.

PC analiza, Q1-2010

Količina [kom] 97.166 (+5,2%; 10Q1/09Q1)

Vrednost [milion €] 42.37 (-7,4%; 10Q1/09Q1)

U prvom tromesečju 2010. godine u Srbiji je isporučeno 97.166 personalnih računara. Ukupne PC isporuke u Q1-2010 povećane su za 5,2% u odnosu na isti kvartal prošle godine, dok je vrednost manja za 7,4% kao posledica smanjene prosečne prodajne cene i orjentacije kupaca ka jeftinijim proizvodima.

U prvom tromesečju 2010. godine u Srbiji je isporučeno 97.166 personalnih računara. Ukupne PC isporuke u Q1-2010 povećane su za 5,2% u odnosu na isti kvartal prošle godine, dok je vrednost manja za 7,4% kao posledica smanjene prosečne prodajne cene i orjentacije kupaca ka jeftinijim proizvodima.

Desktop računari sa 60.589 prodatih jedinica drže 62,4% ukupnog PC tržišta. Slede notebook računari sa 31.654 prodatih jedinica i 32,6% tržišta. Isporučeno je 4.029 netbook računara (4,1% tržišta). x86 serveri sa 894 jedinica drže oko 0,9% tržišnog učešća.

HP je i dalje na liderskoj poziciji i po količini i po vrednosti isporučenih računara. Sledi CT Computers koji je i dalje najveći isporučilac desktop računara.

Pet vodećih lokalnih asemblera računara isporučilo je ukupno 48,8% „žutih“ računara, dok preostalih 51,2% isporuka drži preko 350 manjih lokalnih asemblera. Na tržištu desktop brend računara vodeće tri pozicije drže HP, Dell i Fujitsu sa zajedničkim učešćem 69,5% u ukupnim isporukama.

Na tržištu notebook računara, HP je na prvom mestu sa 18,1% tržišta, Asus je drugi sa 14,9%, dok je na trećem mestu Dell sa 14,2% tržišnog učešća.

Milovan Matijević je IT analitičar u kompaniji Mineco, koja se bavi praćenjem tržišta i tehnoloških kretanja u IT sektoru.

Prikazani podaci su zasnovani na kvartalnim „sito” analizama. Za Q1-2010 su korišćeni preliminarni podaci dobijeni do 30.aprila 2009; finalni rezultat je planiran za jun, a rezultati i analiza polugodišnjih podataka, za septembar 2010. godine.